Wysokie ryzyko w polskim biznesie – wzrostowi obrotów towarzyszą coraz częstsze opóźnienia płatnicze i niewypłacalności. Rok 2018 był trzecim z kolei ze wzrostem niewypłacalności. Wszystko wskazuje na to, że w 2019 roku polska gospodarka pobije kolejny niechlubny rekord.

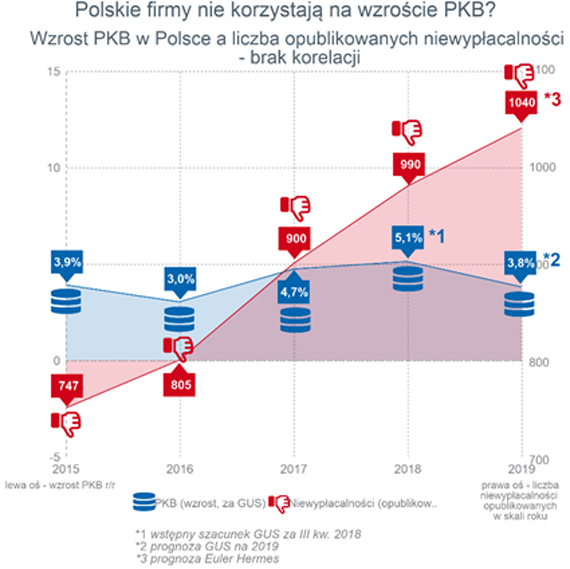

- Dlaczego rośnie liczba niewypłacalności? Trzeci rok z rzędu, bijąc rekordy ich liczby w skali miesiąca czy kwartału, gdy jednocześnie wzrost PKB osiągał w tym samym okresie również rekordowe tempo?

- Polskie firmy nie korzystają na wzroście PKB? Raczej jest to kres modelu gospodarki rozwijającej się w oparciu o zdobywanie rynku za wszelka cenę.

- Bieżące kwestie koniunkturalne nie pozostają bez wpływu, ale nie są decydujące, o czym świadczy przecież wysokie tempo rozwoju gospodarczego, a więc i wzrost obrotów polskich firm.

- Zmiany w prawie – wyodrębnienie postępowania naprawczego podobnie jak bieżące czynniki rynkowe nie były decydujące.

- Decydujący jest mający korzenie w latach 90-ych model działalności wielu polskich firm, polegający na walce o wciąż rosnący rynek (i obrót), a nie o rentowność prowadzonego biznesu. Wiąże się z tym niska wartość dodana, bazowanie na nieaktualnych już niskich kosztach pracy i usług.

- Większość, nawet 80% przypadków gdy firma chyli się ku niewypłacalności z perspektywy czasu dało się przewidzieć, chociaż ustalenie dokładnego momentu nie jest proste. Ryzyko biznesowe w Polsce jest więc duże – z rynku znikają firmy o wieloletnim stażu, zazwyczaj wcale niemałej skali działalności i dotychczas dobrej historii płatniczej, co może zaskakiwać wielu dostawców.

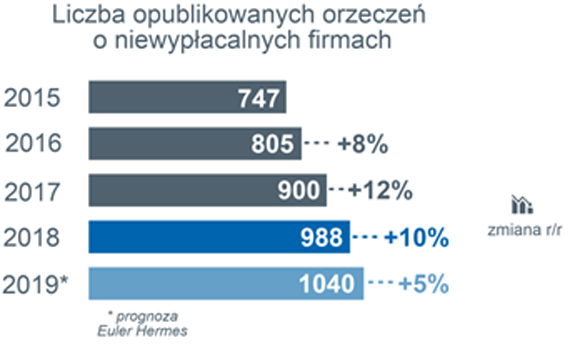

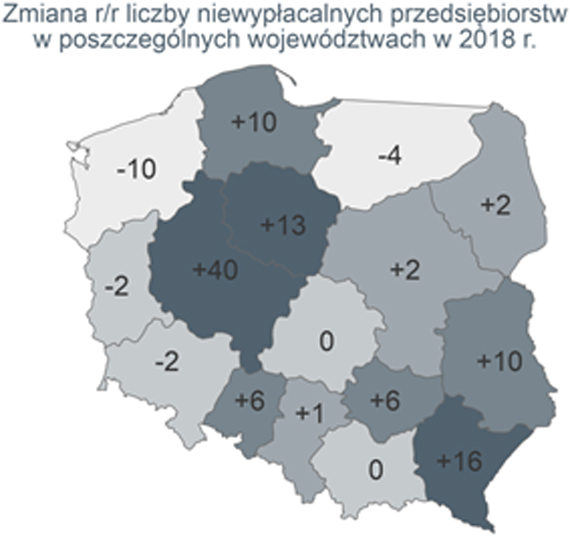

Warszawa, 16 stycznia 2019 r. – Euler Hermes, wiodący globalny ubezpieczyciel należności handlowych, zbadał sytuację firm w Polsce pod względem niewypłacalności. W całym 2018 roku w oficjalnych źródłach (Monitorach Sądowych i Gospodarczych) opublikowano informacje o 988 przypadkach niewypłacalności przedsiębiorstw wobec 900 w 2017 roku (wzrost r/r o 10%).

Niewypłacalności obejmują niezdolność do regulowania zobowiązań wobec dostawców, skutkującą upadłością bądź którąś z form postępowania restrukturyzacyjnego.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Dlaczego trzeci rok z rzędu rośnie liczba niewypłacalności, gdy jednocześnie wzrost PKB osiągał w tym samym okresie tak duże tempo? Można nawet rzec – rekordowe, tak jak tempo narastania i sama liczba niewypłacalności.

- Dopiero niedawno, po blisko 30 latach od przełomu Polska zaliczona została przez jedną z globalnych agencji indeksowych FTSE Russell do grona gospodarek dojrzałych, ale wciąż wiele polskich firm działa jak na rozwijającym się rynku - ocenia Tomasz Starus, Członek Zarządu Euler Hermes odpowiadający za ocenę ryzyka. - W oparciu o kurs obrany wiele lat temu walczą o udziały w rynku nieprzerwanie rosnącym. Tymczasem realia są już niejednokrotnie inne: rynek nawet jeśli rośnie, to zazwyczaj już nie w tempie dwucyfrowym, a atuty w postaci niskich kosztów pracy czy cen usług towarzyszących również są nieaktualne. Wiele firm przespało moment zmiany, nie dokonały wewnętrznej transformacji, optymalizacji modelu biznesowego do nowych warunków w bardziej sprzyjających okolicznościach. Tymczasem ich skala działalności (i w ślad za tym – zobowiązań), wykraczająca zazwyczaj od dawna poza przysłowiowy „garaż” lub warsztat sprawia, że obecnie nagłe zmiany są trudne – jeśli nie niemożliwe.

Gwałtownie rosnące koszty pracy uzasadniają większą automatyzację, jeśli nie robotyzację procesów, ale inwestycje te są trudne w sytuacji załamującej się rentowności. Nowa fala inwestycji budowlanych nie przynosi spodziewanych efektów nie tylko z powodu wzrostu kosztów pracy czy materiałów, jej skala po prostu przerosła finansowo możliwości wielu wykonawców, którzy nie zgromadzili środków własnych na skalę przystająca do skali inwestycji. Polski rynek jest wymagający – wzrost gospodarczy pociąga za sobą wzrost obrotów, przy jednocześnie utrzymującym się wysokim poziomie ryzyka w wymianie handlowej, za czym stoją problemy niekoniecznie tylko startupów, ale równie często zdecydowanie bardziej okrzepłych na rynku podmiotów, większych i z dobrą tradycją.

- Czy trend wzrostu liczby firm mających problemy i popadających w niewypłacalność zmieni się w najbliższym czasie? Nie, gdyż czynniki zewnętrzne są coraz mniej sprzyjające niezbędnym zmianom – nie sprzyja im zarówno koniunktura międzynarodowa, jak i lokalnie oddziałująca w postaci kosztów pracy czy obciążeń fiskalnych. Spadek tempa wzrostu liczby niewypłacalności wiąże się ze statystycznym efektem rosnącej bazy odniesienia, a nie poprawy i końca tego zjawiska – dodaje Tomasz Starus.

Kwestie koniunkturalne nie są decydujące – koniunktura się zmienia, a niewypłacalności wciąż rosną

Najprościej byłoby wytłumaczyć wzrost niewypłacalności firm w Polsce bieżącymi kwestiami koniunkturalnymi: spowolnieniem eksportu (jako wyniku wojny handlowej, zbliżającego się Brexitu, etc), wzrostem obciążeń skarbowych (zacieśnianie podatkowe, split payment, aktualnie nowe regulacje leasingowe a wcześniej m.in. odwrócony VAT), wzrostem cen nośników energii, kosztów pracy, etc. Ale to odnieść można co najwyżej do ostatniego roku, a nie całego trzyletniego cyklu. Ponadto – nie podważając każdego z tych argumentów z osobna (a można by – np. spowolnienie w strefie euro, w gospodarce niemieckiej, a w ślad za tym spadek zamówień eksportowych to kwestia co najwyżej drugiego półrocza ubiegłego roku, zbierająca dodatkowo swoje żniwo z pewnym opóźnieniem, nie zaś wyprzedzeniem – czym więc tłumaczyć problemy firm przemysłowych i wzrost liczby ich niewypłacalności w I półroczu?), warto zauważyć, że w tym samym czasie występowały inne czynniki sprzyjające wzrostowi gospodarczemu: wzrost inwestycji, wzrost płac i skali zatrudnienia – a więc dalszy wzrost popytu konsumpcyjnego, zwiększenie się obrotów przedsiębiorstw i wpływów podatkowych państwa. Nie mniej liczne, gdyż jak bez nich tłumaczyć można wzrost gospodarczy o takiej skali i przez taki okres, co wyklucza jego sezonowość.

Ponadto – pozostając wciąż przy pierwszej z wymienionych kwestii eksportu: w latach ubiegłych koniunktura eksportowa była bardziej sprzyjająca, rosły zamówienia i w ślad za tym sprzedaż za granicę polskich firm, skutkujące nawet nadwyżką handlową, a mimo to w tym okresie liczba niewypłacalności także rosła, w tym w przetwórstwie przemysłowym.

Nawet rosnące obciążenia fiskalne są wciąż i tak realnie niższe niż na wielu innych rynkach unijnych, a firmy tam operujące potrafią skutecznie działać i wypracowywać w takich warunkach zysk, o czym świadczy brak analogicznie wysokiej skali wzrostu niewypłacalności.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

- Oczywiście kondycja finansowa firm produkcyjnych, eksporterów jest skorelowana z popytem na ich produkty, koniunkturą także zagraniczną, a w ślad za tym – związek ten dotyczy również niewypłacalności – mówi Tomasz Starus, Członek Zarządu Euler Hermes. Patrząc w szerszej perspektywie: bieżące czynniki koniunkturalne mają oczywiście wpływ na kondycję firm i w ślad za tym – liczbę niewypłacalności, ale w Polsce skala tego zjawiska świadczy o głębszej, strukturalnej przyczynie kształtującej wspomnianą liczbę niewypłacalności firm. Tylko w ten sposób wytłumaczyć można współwystępowanie tych dwóch faktów – nieprzerwanego, wieloletniego wzrostu liczby niewypłacalności w okresie trwania dynamicznego wzrostu gospodarczego. W tej sytuacji wspomniane bieżące czynniki koniunkturalne są raczej inicjującym katalizatorem, niż czynnikiem decydującym o kłopotach i niewypłacalności tak wielu polskich firm.

Zmiany w prawie upadłościowym odzwierciedlały potrzeby rynku, nie kreowały nowej rzeczywistości

Czy można powiązać tak dużą liczbę niewypłacalności ułatwieniami w postępowaniu naprawczym, jakie wprowadziło nowe prawo restrukturyzacyjne? Zapewne usystematyzowanie i w ślad za tym uproszczenie procedur restrukturyzacyjnych wpłynęło na zwiększenie ich liczby, ale raczej odpowiadało potrzebom rynku, niż wykreowało nowe trendy.

Pomimo występowania nagannego zjawiska nadużywania procesu naprawczego, zastępującego niekiedy możliwą jeszcze wewnętrzną reorganizację firmy postępowaniem restrukturyzacyjnym, odbywającym się na koszt wierzycieli, to takie przypadki są raczej wyjątkiem, a nie regułą. Nawet jeśli się zdarzają, to trzeba zwrócić uwagę, że prawie każde postępowanie naprawcze (nie mówiąc o upadłościowym) pociąga za sobą lawinę kolejnych takich przypadków, kulę śnieżną problemów ich wierzycieli. Rynek naprawdę potrzebował więc uporządkowania i uproszczenia postępowań naprawczych – a świadczy o tym właśnie ten efekt domina, ujawniający słabość finansową tak wielu polskich firm. Wciąż wniosków o rozmaite formy niewypłacalności wpływa kilkakrotnie (nawet 5-6 krotnie) więcej niż liczba orzeczeń, z którymi mamy do czynienia w oficjalnych publikacjach. W większości przypadków nie są one bezzasadne, a oddalane są głównie z powodu braku majątku dłużnika na pokrycie kosztów postępowania.

Firmy trwają, a nie rozwijają się – ich problemy nie są trudne do przewidzenia

Bieżąca działalność odracza w czasie konfrontację z problemami, przede wszystkim z konstatacją, iż w kasie firmy jest pusto. I stąd walka o bieżące zamówienia i dopływ środków z tym związany, nawet jeśli nie generuje to zysków i nie zwiększa kapitału firmy, a raczej go uszczupla. Analiza opublikowanych w 2018 roku niewypłacalności skłania do refleksji, że w większości przypadków, może nawet w skali 80% z perspektywy czasu dało się przewidzieć taki właśnie finał (chociaż nie zawsze dokładny moment) działalności tych przedsiębiorstw. W ich przypadku uprawnione jest stwierdzenie występowania „odroczonej w czasie niewypłacalności”, o czym świadczyły wyniki osiągane w ostatnich latach. Spadały wszystkie wskaźniki charakteryzujące ich sytuację finansową, może poza obrotami – tu akurat nie było to powszechne, firmy te gremialnie nie traciły rynku, a często wręcz odwrotnie – zwiększały skalę działalności (zwłaszcza firmy budowlane).

Tomasz Starus podsumowuje: Polskie firmy operują generalnie na niskich w porównaniu do swoich zagranicznych konkurentów marżach. Są więc niejako wciąż na etapie zdobywania rynku, walki ceną o miejsce na nim, odkładając wciąż na później zmianę modelu działalności. Ograniczeniu kosztów i zwiększeniu zysków nie sprzyja niska często wartość dodana, jaką wypracowują rodzime firmy. Nakłady na badania i rozwój są w Polsce zazwyczaj domeną dużych, z reguły międzynarodowych przedsiębiorstw. Inna droga jej zwiększenia – budowa wartości marki wymagała świadomych, długoletnich starań, które podjęło z sukcesem nieliczne grono polskich firm. Wyłamujących się z frontu walki niska ceną, świadomie stawiających na jakość, serwis itp. atuty kosztem bieżących obrotów.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Poinformuj redakcję W-A.pl o błędzie

Poinformuj redakcję W-A.pl o błędzie Strona do druku

Strona do druku Wykop to

Wykop to Wrzuć w Gwar

Wrzuć w Gwar